En el mes de abril de 2026, la provincia de Santa Fe recibió un total de $474.174 millones en concepto de transferencias automáticas nacionales (coparticipación, leyes especiales y compensaciones), según se desprende de un nuevo informe del Instituo Argentino de Análisis Fiscal.

La cifra es de todas maneras superior a los $ 425.014 millones que la Casa Gris recepcionó desde el gobierno central en la comparación con marzo, lo que representa un alivio en el marco de una pérdida acumulada de recursos en el cuatrimestre.

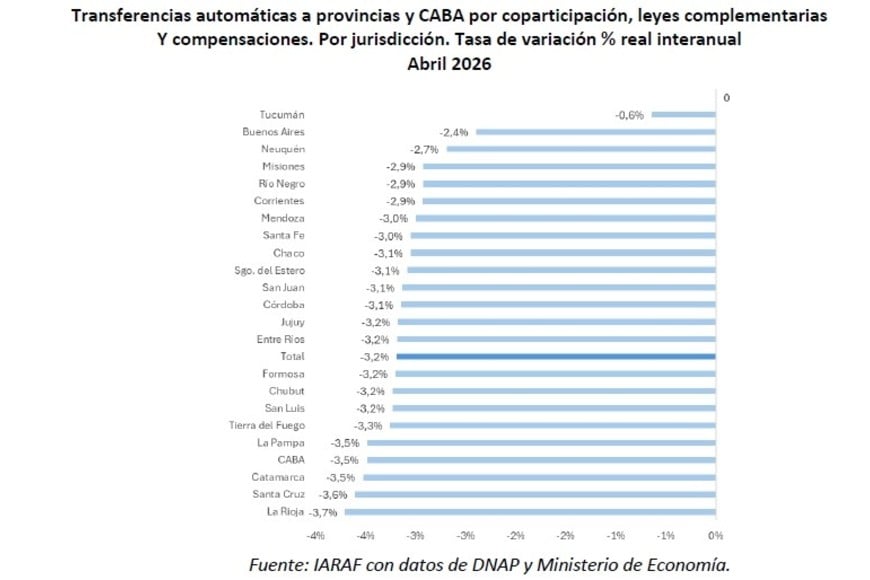

El comparativo, provincia por provincia.

Si bien la cifra interanual de comparación representa un incremento nominal del 28,2% respecto al año anterior, al descontar el efecto de la inflación se traduce en una caída real del 3,0% de acuerdo a la base de datos de la Dirección Nacional de Asuntos Provinciales.

Esta contracción significó para las arcas santafesinas una pérdida de recursos de $ 14.913millones a precios de abril de 2026, en comparación con el mismo mes de 2025.

En el acumulado del primer cuatrimestre, la situación de Santa Fe se agrava. Entre enero y abril de 2026, la provincia recibió envíos por $1.943.495 millones, lo que implica una caída real del 6,5% en comparación con el mismo periodo de 2025. Esta es una de las bajas más pronunciadas del país, solo superada por Córdoba (-6,6%).

Análisis comparativo

La caída observada en Santa Fe se enmarca en un retroceso generalizado de los recursos que la Nación envía a las provincias. Tucumán registró la baja más leve (-0,6%), seguida por Buenos Aires (-2,4%) y Neuquén (-2,7%).

En verde, la variación real, descontado el efecto de la inflación.

El mejor desempeño de estas jurisdicciones se explica por una mayor participación en leyes especiales y compensaciones, que crecieron un 2% real. En el extremo opuesto, La Rioja lideró las bajas con un -3,7%, seguida por Santa Cruz (-3,6%) y Catamarca (-3,5%).

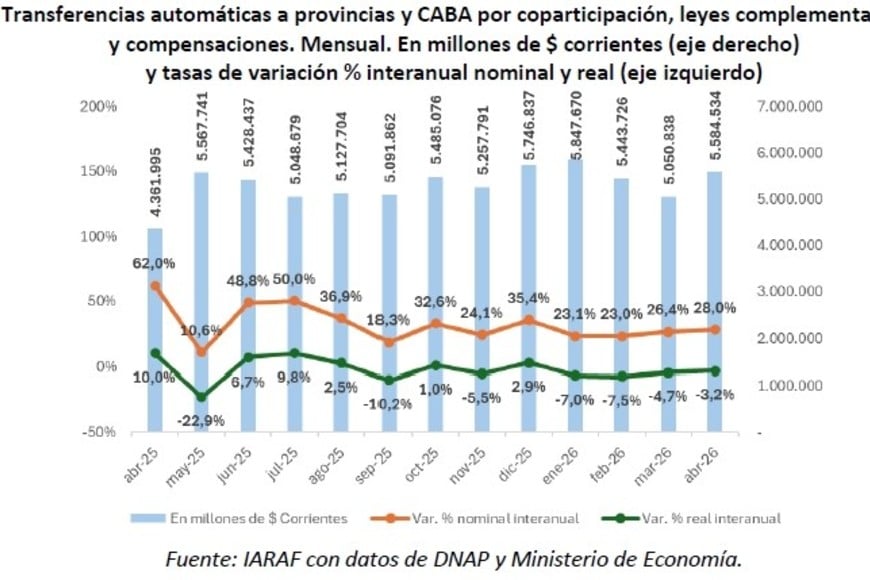

A nivel nacional, el conjunto de provincias más CABA recibió $5.584.000 millones -siempre en concepto de coparticipación,, leyes especiales y compensaciones- lo que representó una baja real promedio del 3,2%.

La recaudación del Iva, un “termómetro” de consumo con peso decisivo en la coparticipación.

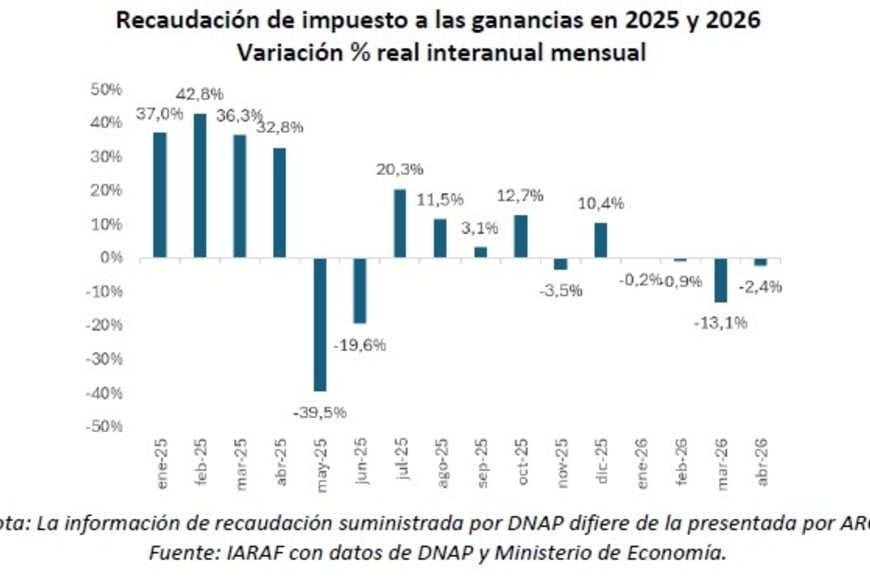

La caída de la coparticipación neta en abril (-3,6% real) se debió principalmente al flojo desempeño de los impuestos que representan el 94% de la masa coparticipable. IVA: Registró una variación negativa del 3,3% real. Impuesto a las Ganancias: Mostró una disminución real del 2,4%

Perspectiva y tendencia

A pesar de la caída actual, el monto acumulado de transferencias reales en el primer cuatrimestre de 2026 se ubica en el séptimo lugar de los últimos 17 años (ordenando de mayor a menor)

Abril marca el cuarto mes consecutivo de descenso en la variación porcentual real del acumulado de los últimos 12 meses, consolidando una tendencia a la baja que comenzó tras el pico de agosto de 2025